物流におけるコスト管理業務

~損益管理という仕事~

ここでは、物流に関する「資格系」「コラム系」「view point」の4つにカテゴライズしてサイドバーに配置しています。興味のある所を読んで頂ければと思います。また、これから物流に携わる学生さん、社会人の皆さん向けに書いていきたいと思います。

まずこのページでは、『運賃計算』と『予実管理』について書きたいと思います。なぜならば、運賃計算は必ず発生するものですし、予実管理こそがコスト管理の本質だと思うからです。運賃計算は物流には必須です。専用のソフトウェアを使用して算出する場合や、Excelなどを使用して算出する場合など多種多様です。出荷指示データを何らかの運賃計算システムに取り込むことができれば、一番簡単です。そうではなく、出荷指示データや輸送データをExcel上で操作する場合にはそれなりの知識が必要となってきます。では、見ていきましょう。

Excelでの運賃計算

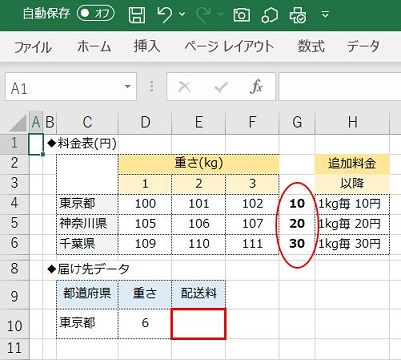

混載便(宅配便)の料金計算ですが、基本的に料金表が存在します。これを『タリフ』と言ったりもします。Excelにその料金表がある場合を想定してみます。

下記のような料金表があった場合、

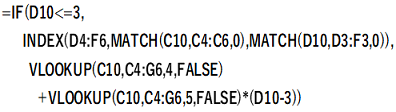

まず、追加料金のところですが、セルの中身が文章的(数字だけではないという意味です)ですから、10円の10、20円20、30円の30を外に書きます(数字だけを扱いたい為)。まず、3kgまでの料金を計算します。その後、6kg-3kgの3kg分を求めていきます。そうすると、求める計算式(赤枠の結果表示欄に入れる数式)は、

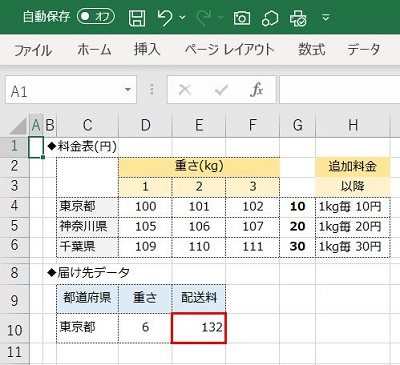

となります。if関数、index関数、match関数、vlookup関数の合わせ技です。下記は結果です。

料金表の形態はいろいろあって、これ以外にも、「行に地名と列に重量」というパターンもあります。関数を使って瞬時に結果を求めることができますし、ミスっている所も発見しやすいのがExcelのいいところです。いろんな料金表を自分で作ってみて、求めたい結果を抽出するという訓練をしてみましょう。

料金表をExcelで作成する際の注意点としては、なるべく『データベース』の形式で作ることです。つまり1行ごとのデータで作るということです。今回のような表形式でも充分にOKなのですが、料金表をデータベースで持っておくとイイこともあります。例えば、そのデータベースをピボットテーブル形式にして使用したり、より簡単な関数の組み合わせで可能となったりもします。どういう形が最も適切かを見極めるチカラも必要です。

予実管理(差異分析)

予実管理とは、『予算と実績との差異分析』のことを言います。予算の数字通りの実績が出れば問題ないのですが、そういうことは殆どないと思います。ですから、予算に対して「実績が増えた理由」「実績が減った理由」を明確にすることが大切です。

下記のようなケースがあった場合、

| 7月 | |||

|---|---|---|---|

| 年初予算 | 実績 | 増減 | |

| 売上 | 100,000 | 99,000 | ▲1,000 |

| 売上原価 | 80,000 | 71,500 | ▲8,500 |

| 粗利 | 20,000 | 27,500 | 7,500 |

| 原価率 (%) |

80.0% | 72.2% | ▲7.8% |

| 個数 | 1000 | 1100 | 100 |

| 【変更事項】 請求単価:@100円➝90円(▲10円) 支払単価:@ 80円➝65円(▲15円) 出庫個数:1000個➝1100個(+100個) |

|||

出庫作業費が、個数×単価で算出されると仮定してみます。上の表では、年初予算作成時の請求単価は@100円、支払単価は@80円です。7月に、[請求単価▲10円、支払単価▲15円]の値下げを実施したとします。そして出荷個数は、予算では1,000個を想定してましたが、実際は1,100個と、+100個だったとします。

★ここで焦点となるのは、"出荷個数が増加(+100個)しているにもかかわらず、売上が減少(▲1,000円)しており、かつ原価率が改善している"ということです。

個建なので、個数が増加したら売上、原価ともに増加し原価率は変わらないはずです。ただ値下げの影響も入っていますから、そこを考慮する必要があります。よって、「物量変動による影響」と「値下げによる影響」を分けて考える必要がありそうです。

まず、「物量変動による影響」を考えてみます。"実績の請求単価・支払単価ともに、予算と同じ"だと仮定します。そうしますと、以下の表のようになります。

| 7月 | |||

|---|---|---|---|

| 年初予算 | 実績 | 増減 | |

| 売上 | 100,000 | 111,000 | 10,000 |

| 売上原価 | 80,000 | 88,000 | 8,000 |

| 粗利 | 20,000 | 22,000 | 2,000 |

| 原価率 (%) |

80.0% | 80.0% | 0.0% |

| 個数 | 1000 | 1100 | 100 |

| 【変更事項】 請求単価:そのまま 支払単価:そのまま 出庫個数:1000個➝1100個(+100個) |

|||

この表は、「物量変動(1000個→1100個)による影響」のみの増減が表示されていることになります。

□売上は10,000円増加、原価は8,000円の増加、原価率は変わりません。

次に、予算の個数を実績の個数に置き換えて、物量を固定して計算します(実績が1100個ですので、予算の個数を1100個にします)。予算欄の数字は、コストダウン実施前の数字になっています。そうしますと、以下の表のようになります。

| 7月 | |||

|---|---|---|---|

| 年初予算 | 実績 | 増減 | |

| 売上 | 100,000 | 99,000 | ▲11,000 |

| 売上原価 | 80,000 | 71,500 | ▲16,500 |

| 粗利 | 20,000 | 27,500 | 5,000 |

| 原価率 (%) |

80.0% | 72.2% | ▲7.8% |

| 個数 | 1100 | 1100 | 0 |

| 【変更事項】 請求単価:@100円➝90円(▲10円) 支払単価:@ 80円➝65円(▲15円) 出庫個数:そのまま |

|||

するとこの表は、「値下げ(請求単価▲10円、支払単価▲15円)による影響」のみの増減が表示されていることになります。

・売上は11,000円減少、原価は16,500円の減少、原価率は7.8%の改善。

この結果から、以下のことが分かります。

| 売上:▲1,000の 内訳 |

物量変動分:+10,000、値下げ分(顧客還元):▲11,000 |

| 原価:▲8,500の 内訳 |

物量変動分:+8,000、値下げ分(支払削減):▲16,500 |

| 原価率:▲7.8%の 内訳 |

物量変動分:なし、値下げ分(顧客還元・支払削減):▲7.8% |

「増減内訳表」としては、以下のようにまとめることができると思います。

| 売上 | 原価 | 粗利 | |

|---|---|---|---|

| ●物量変動 | |||

| ・出荷個数の増加による売上増 (1,000個→1,100個:+100個) |

10,000 | 8,000 | 2,000 |

| ●コストダウン | |||

| ・出庫作業費の単価値下げ (請求@▲10円、支払@▲15円) |

▲11,000 | ▲16,500 | 5,500 |

合計 |

▲1,000 | ▲8,500 | 7,500 |

こうした分析が『予実管理』そのものです。または複合差異と言ったりもします。つまり、予算より実績が増加(又は減少)した要因は何かを明確にすることです。今回のように、物量の増減と売上の増減が比例していないようなケースは数多くあります。

★予算を作成するときに注意したい点...

すべての項目が物量に比例して売上高も増減する構造になっていれば簡単です。しかし、品物の大小によっての入出庫料、重量別運賃などの価格は違うこともあると思います。そんなときは、"係数"をはじき出して、物量に掛けるというのも手です。何とか比例関係性を探り出したいところです。ざっくり算出する時にはよく使っていたと思います。

ですから単純に数字だけをみて結論を出すと誤った分析になってしまう危険性があります。いろんな角度から分析を試みること、イレギュラーな出来事がなかったかどうかの情報収集などが必要です。そのためにも、関係部署又は関係担当者との密なコミュニケーションは非常に大事だと言えるでしょう。

最初にこの2つのテーマを持ってきたのは、コスト管理業務ではとても重要な管理作業だからです。他にも細々と行うべき事柄がありますが、まずはこの2つの理解が重要。予実管理は、『損益管理そのもの』と言えます。予算作成、実績把握、コストダウン管理、経費計画、人員計画など多岐にわたるのが損益管理ですが、まずはこの予実管理を理解したいところですね。

次は、物流資格についてです。

-

君がいたHoly Night

(Sepia'n Roses)

1992年のシングル曲。アルバム「Stay Diamond」収録。バラエティ番組のエンディングテーマとして流れていました。サビの"5音"のインパクトが大。弾むようなリズムからのサビへの展開がキャッチーで、私好みのメロディーライン。間奏のアレンジもいい。とても好きな楽曲で、今でもよく聴いています。歌詞にも共感。